|

汇通网9月23日讯—— 现货黄金周二(9月23日)创下3759.12美元/盎司的纪录,自2022年底以来已经翻倍。由于多种因素的共同作用,金价强势格局有望延续。

现货黄金周二(9月23日)创下3759.12美元/盎司的纪录,自2022年底以来已经翻倍。由于多种因素的共同作用,金价强势格局有望延续。

金价上涨的主要驱动力来自央行购买和强劲的投资需求,后者从实货金ETF吸引大量资金流入便可见一斑,而美国总统特朗普颠覆西方安全政策、与其他国家开打贸易战,以及美联储独立性堪忧,也进一步推升了需求。

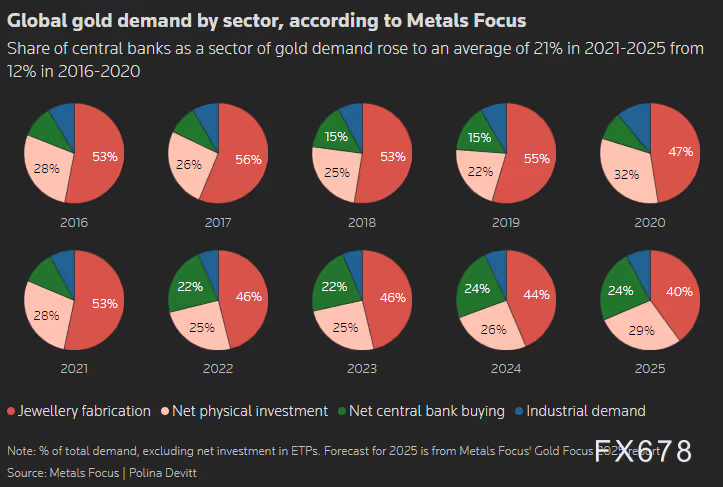

(全球黄金需求分类示意图,注:红色代表珠宝首饰需求、粉色代表净投资需求、绿色代表央行净购入需求、蓝色代表工业领域需求) 央行购金潮持续,储备多元化成趋势咨询公司Metals Focus数据显示,自2022年以来,全球央行年均购金量均超过1000吨,预计2025年将购买约900吨,较2016-2021年年均457吨的水平翻倍。 这一结构性转变源于2022年西方为限制俄罗斯,冻结了该国约一半的官房外汇储备,此后发展中国家加速外汇储备多元化,以减少对美元的依赖。 世界黄金协会(WGC)指出,2022-2025年间央行购金占黄金总需求的23%,是2010年代平均占比的两倍。值得注意的是,其向国际货币基金组织报告的官方数据仅反映了2024年央行实际购金总量的约34%,暗示真实需求可能更强。 珠宝消费承压,投资需求崛起作为传统黄金消费主力,珠宝行业需求因金价高企而显著萎缩。WGC数据显示,2025年第二季度全球金饰需求下降14%至341吨,创下2020年第三季度以来新低。 高价对中国和印度等主要市场的抑制尤为明显。据WGC估计,高价格刺激了黄金需求的下降,中印两个市场份额总和在过去五年中第三次跌破50%。 零售投资市场对不同投资品的偏好发生重大变化,但市场总体买兴依然旺盛。 Metals Focus预计,由于涨价预期,亚洲的需求依然旺盛,今年的实物黄金净投资将增长2%,达到1218吨。 黄金ETF重现大规模资金流入黄金上市交易基金(ETF)已成为需求增长的关键推手。2025年上半年,全球黄金ETF需求增长397吨,为2020年以来同期最大需求流入。 截至6月底,黄金ETF总持仓量回升至3615.9吨,为2022年8月以来最高水平,逐步逼近五年前3915吨的历史峰值。 Metals Focus预测,在2024年小幅流出7吨后,2025年黄金上市交易产品(ETP)净流入量有望达到500吨,显示机构资金正系统性回归黄金市场。 当前黄金市场由央行购金、强劲投资需求以及地缘政治与政策不确定性共同支撑。尽管高价格抑制了部分珠宝消费,但投资与储备需求的结构性上升预计将继续为金价提供强劲动力。 北京时间13:11,现货黄金现报3746.24美元/盎司。 |

每经编辑|杜宇 12月19日,据媒体报道,字节跳动正推进与vivo、联想、传音等硬件厂

每经记者|刘明涛每经编辑|彭水萍 12月19日,A股震荡走强,截至上午收盘,上证指

每经记者|刘明涛每经编辑|叶峰 今日上午,香港证券ETF(513090)再度放量,半日

港股市场智能驾驶概念股集体走强,其中,佑驾创新涨15%,浙江世宝涨近12%,地平线机器

可控核聚变概念12月19日早盘跳空大涨,盘中一度涨超4%,早盘收盘时涨2.9%。个股而

A股三大股指早盘震荡走高,普涨行情再现。 截至午间收盘,沪指涨0.59%,深成指

格隆汇12月19日|A股市场无人驾驶概念股继续活跃,其中,豪恩汽电20CM涨停,汉鑫科技

据央视新闻,当地时间12月18日,总台记者获悉,俄罗斯总统新闻秘书佩斯科夫表示,

白宫和美国能源部的最新声明显示,包括微软、谷歌、英伟达等在内24家顶尖的人工智

商业航天概念股盘初集体拉升,百利电气、腾达科技、国机精工强势封板,万隆光电、