|

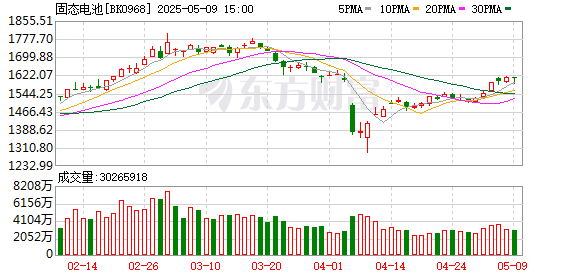

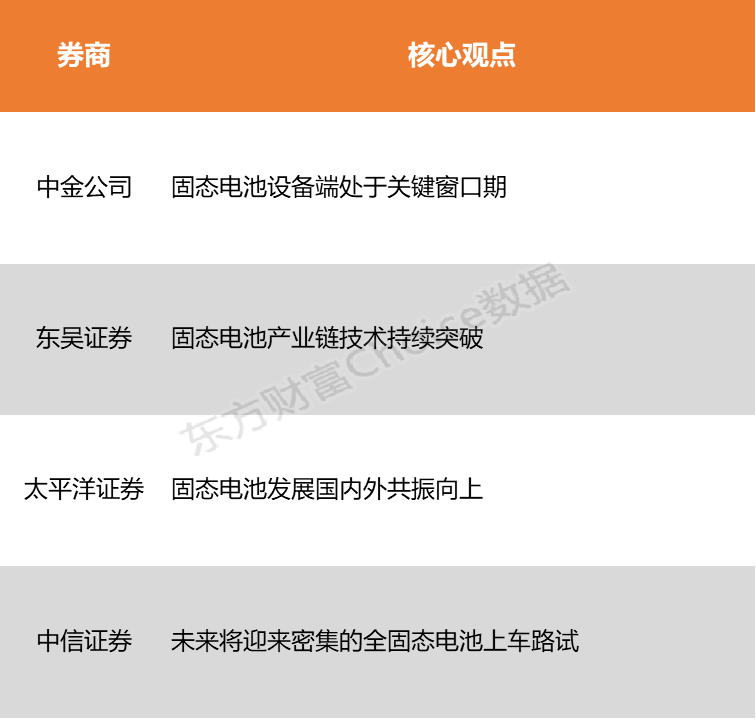

A股三大指数今日宽幅震荡,截止收盘,沪指跌0.18%,收报3821.83点;深证成指跌0.29%,收报13119.82点;创业板指涨0.21%,收报3114.55点。沪深两市成交额达到24944亿,较昨日放量3729亿。行业板块多数收跌,银行、航运港口、半导体板块涨幅居前,旅游酒店、房地产服务、小金属、医疗服务、软件开发、汽车服务板块跌幅居前。个股方面,下跌个股超四千只,逾50只股票涨停。 9月22日,国家能源局、工业和信息化部、国务院国资委、市场监管总局联合发布《关于推进能源装备高质量发展的指导意见》。其中提出,推动建立高安全、高可靠电池储能装备体系,研制长寿命、宽温域、低衰减锂电池、钠电池、固态电池关键装备,构建低成本长时钒基、铁基、有机等液流电池装备体系。此外,据媒体报道,美国芝加哥大学与新加坡科技研究局材料研究与工程研究所合作研制出一款钠基固态电池。该电池能在零摄氏度以下低温环境中稳定运行。这一突破有望增强钠基固态电池的竞争力。相关研究成果发表于最新一期《焦耳》杂志。 中金公司表示,随着全固态电池向产业化导入阶段稳步迈进,设备端作为最先兑现的产业链环节处于“从验证到放量”的关键窗口期。东吴证券指出,固态电池产业链技术持续突破,进入中试关键期。固态电池在国家大力支持下,近半年产业链发展迅速。  中金公司:固态电池设备端处于关键窗口期 随着全固态电池向产业化导入阶段稳步迈进,设备端作为最先兑现的产业链环节处于“从验证到放量”的关键窗口期。该机构判断:1.车企或于2027年小批量全固态电池装车,测算2027年全固态电池设备增量市场空间或达到25亿元,并有望以122%的CAGR增长至2030年达到273亿元。2.前中段设备价值量占比升至75%—80%,干法电极、等静压等新工艺所需设备是核心增量,具备明确替代与重估逻辑。 东吴证券:固态电池产业链技术持续突破 固态电池产业链技术持续突破,进入中试关键期。固态电池在国家大力支持下,近半年产业链发展迅速。从电芯端看,比亚迪、国轩高科、一汽集团60Ah车规级电芯已下线,能量密度可达350-400Wh/kg,节奏时间早于预期半年左右。工信部项目预计2025年底前进行中期审查,目前电池材料体系已定型,原材料性能已达量产要求,硫化物为主流量产趋势。行业预计25H2-26H1进入中试线落地关键期,2026年中试线优化+样车路试,2027年开启小规模量产装车,行业出货有望突破1GWh,2030年大规模量产,规模有望突破100GWh。

太平洋证券:固态电池发展国内外共振向上 固态电池发展国内外共振向上。1)中创新航430Wh/kg全固态硅基电池配套产线已投用,布局eVTOL、人形机器人场景。2)孚能科技首批硫化物全固态电池年底交付,可支持人形机器人8-12h续航;0.2GWh中试线建设中且计划2026年扩至GWh级。3)天齐锂业年产50吨硫化锂中试项目已实质落地并动工。4)Rimac发布100%硅负极固态电池包,6分半能将电量从10%充至80%,计划2027年四季度用于高性能电动车。5)韩国第二条全固态电池产线在SK On落地,等静压工艺进入规模化应用。 中信证券:未来将迎来密集的全固态电池上车路试 2025年以来,SolidPower、国轩高科等电池企业的全固态电池逐步开启上车路试,2025—2026年将迎来密集的全固态电池上车路试。该机构认为全固态电池上车面临的核心问题是膨胀与循环寿命衰减,车企与电池企业的共识是通过固固界面改善以及车端加压缓解以上问题,建议关注电芯材料环节的导电剂、功能性添加剂、固态电解质及掺杂、材料表面包覆,电芯制造环节的等静压、制痕绝缘、高压化成分容、铝塑膜,PACK环节的PACK生产设备、气动执行器。 (本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。) (文章来源:东方财富研究中心) |

热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以