|

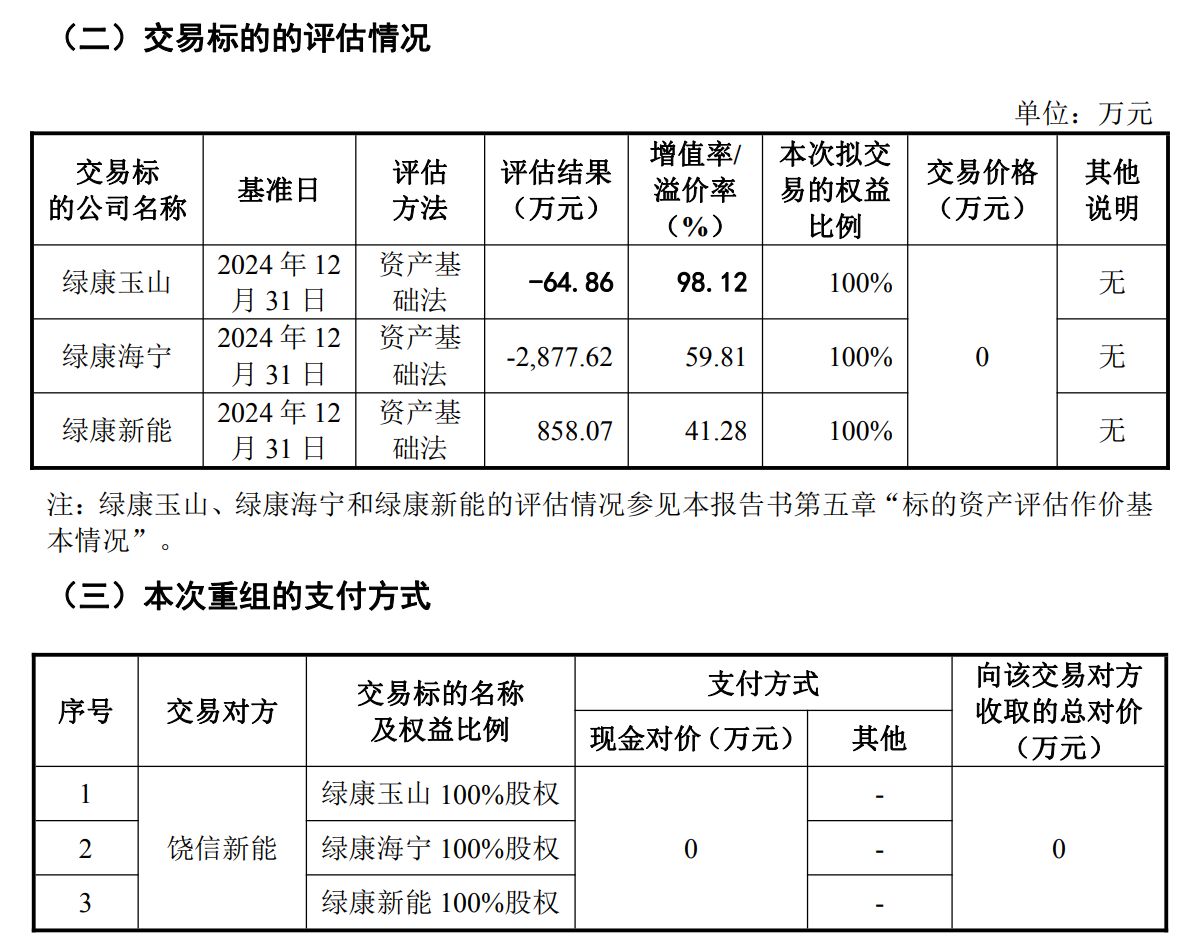

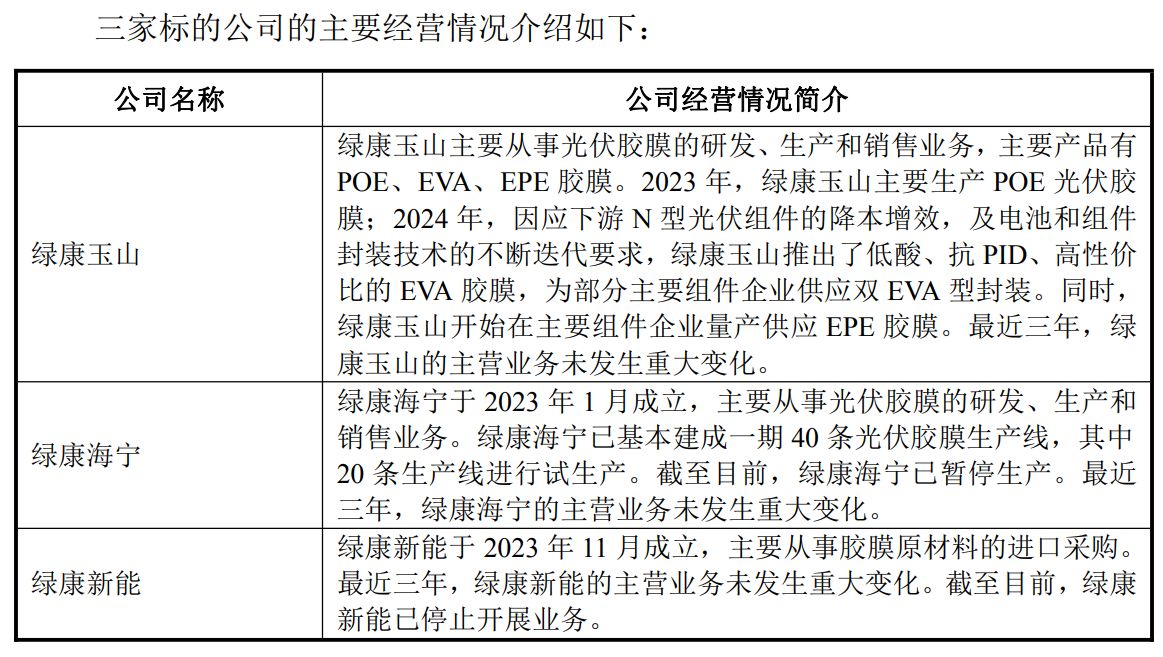

每经记者|赵李南 每经编辑|魏文艺 9月23日,*ST绿康(即绿康生化,002868.SZ,股价28.33元,市值44.03亿元)回复了深交所《关于对绿康生化股份有限公司重大资产出售的问询函》。 《每日经济新闻》记者注意到,*ST绿康拟以0元的价格,向江西饶信新能材料有限公司(以下简称“饶信新能”)出售三家全资子公司——绿康(玉山)胶膜材料有限公司(以下简称“绿康玉山”)、绿康(海宁)胶膜材料有限公司(以下简称“绿康海宁”)和绿康新能(上海)进出口贸易有限公司(以下简称“绿康新能”)的100%股权。

图片来源:*ST绿康公告 这笔交易之所以引发监管关注,原因之一系其中最核心的资产绿康玉山是*ST绿康在2023年1月以高达9500万元的现金对价收购而来。 从9500万元购买到最终0元对外出售,深交所问及本次评估作价的合理性及公允性,是否存在损害上市公司和中小股东利益的情形。 从9500万元收购到0元甩卖时间回到2023年1月,彼时的*ST绿康正处于主营兽药盈利下滑的困境中,急于寻找新的业绩增长点。 “光伏行业在2022年底正处于迅猛发展阶段,因此绿康生化收购了绿康玉山进入光伏胶膜行业。”*ST绿康回复称。 值得注意的是,尽管在评估基准日(2022年9月30日)绿康玉山的账面价值仅为160.35万元,但*ST绿康对其采用收益法评估的价值却高达9570万元,双方协商交易价格为9500万元。 “收购时点绿康玉山已经与晶科能源存在稳定合作,是晶科能源N型TOP Con(隧穿氧化层钝化接触)技术路线、双玻组件用POE(聚烯烃弹性体)胶膜唯二的供应商,是晶科能源降本POE胶膜唯一的代工方,技术优势及产品质量经历过市场检验。”*ST绿康解释称。 然而,市场的变化远比预想的更为迅速和残酷。 *ST绿康完成收购后不久,绿康玉山的情况便急转直下,成为了上市公司的巨大包袱。2022年绿康玉山亏损1493.63万元;2023年,绿康玉山亏损5591.78万元;2024年,亏损额扩大至20325.36万元。 截至去年底,绿康玉山、绿康海宁和绿康新能三家公司的合计账面价值已为-10005.08万元。 *ST绿康称,2021年以来,光伏行业先是经历了量价齐飞的疯狂产能扩张期,又陡然进入到供过于求的行业低谷期。 *ST绿康表示,目前,除绿康玉山尚有部分生产经营外,绿康海宁和绿康新能均已暂停业务。因此,在持续经营的前提下,绿康玉山短期内无法实现盈利,绿康海宁及绿康新能由于已停业,因此持续盈利能力存在重大不确定性。 40条生产线已经停摆当时,*ST绿康的光伏野心并不仅限于收购一个绿康玉山。 在完成对绿康玉山收购的同一个月(2023年1月),*ST绿康便投资成立了绿康海宁,意图在光伏胶膜领域大展拳脚,进一步完善业务布局,扩大业务规模。 根据当时与海宁市黄湾镇人民政府签署的投资框架协议,绿康海宁的项目规划十分宏大,目标是建成“年产8亿平方米光伏胶膜项目”。 为此,*ST绿康对绿康海宁投入巨大,截至回复函出具日,对绿康海宁的投资及拆借款总额高达约2.9亿元。

图片来源:*ST绿康公告 在硬件设施上,绿康海宁的建设速度惊人,一期就已基本建成40条光伏胶膜生产线。但在严酷的市场现实面前,*ST绿康不得不为这个项目踩下“急刹车”。 “绿康海宁已基本建成一期40条光伏胶膜生产线,其中20条生产线进行试生产。截至目前,绿康海宁已暂停生产。”*ST绿康表示。 与绿康海宁一同陷入困境的还有绿康新能。这家成立于2023年11月的公司,主要从事胶膜原材料的进口采购,该公司目前也已经停业。 “经交易双方友好协商,绿康玉山100%股权、绿康海宁100%股权和绿康新能100%股权的全部股东权益交易对价合计为0元,高于三家标的公司的合计评估值,不存在损害上市公司和中小股东利益的情形。”*ST绿康表示。 免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。 封面图片来源:图片来源:每日经济新闻 刘国梅 摄 |