|

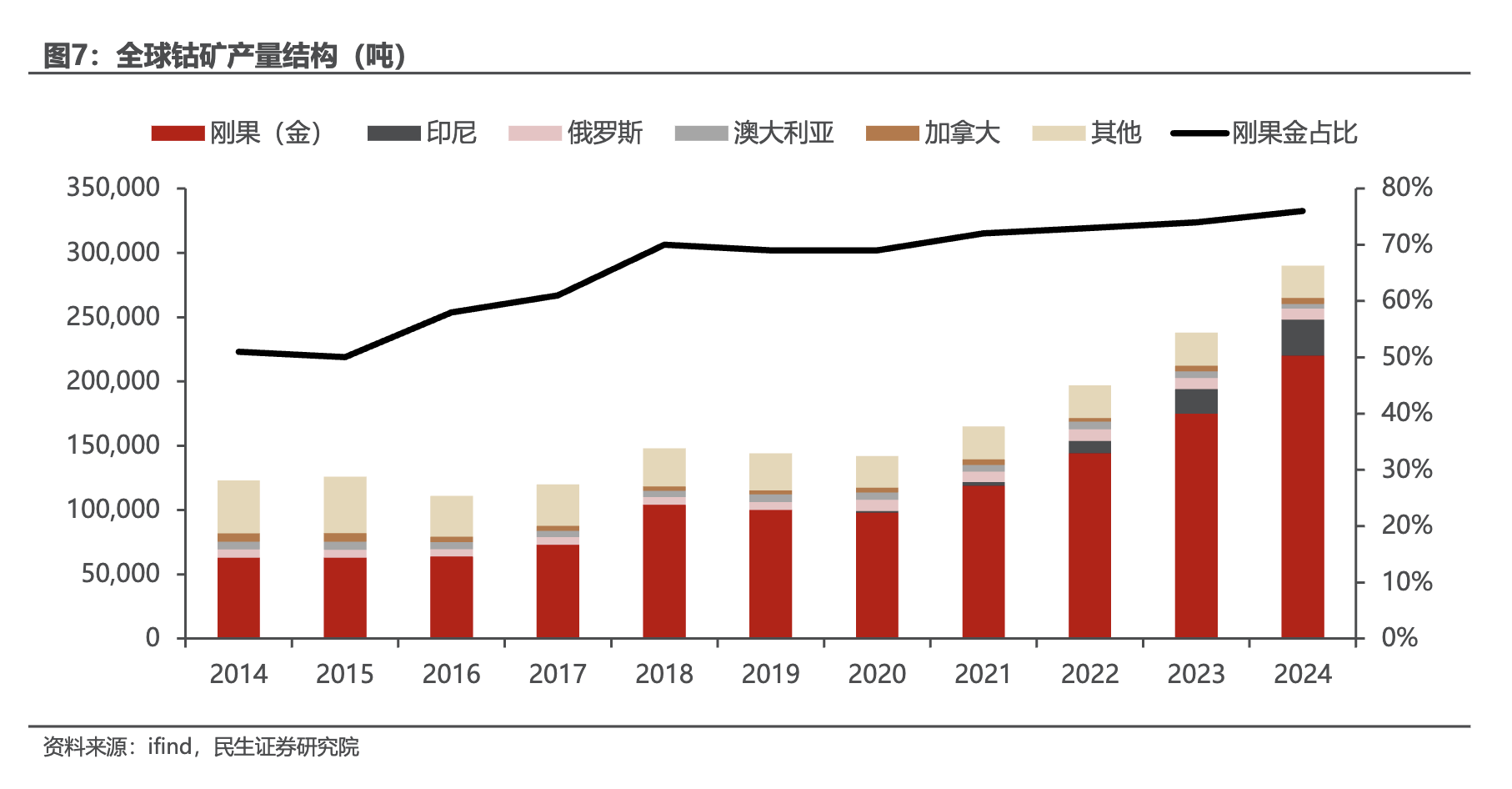

全球钴供应链迎来关键转向。 作为全球第一大钴供应国,刚果(金)在实施七个月钴出口禁令后,近日通过战略矿产市场监管控制局(ARECOMS)宣布政策调整。 据新华财经消息,该国自10月15日起结束自今年2月以来实施的钴出口禁令,并于次日改为出口配额制度。 该机构称,今年年内允许出口逾1.8万吨钴,2026年和2027年每年最高出口量为9.66万吨。配额将根据企业历史出口量比例分配。 上述消息发布后,9月22日,A股钴资源概念股普遍走高。9月24日午间收盘,多家成分股股价上涨,中国宝安(000009.SZ)涨超10%、华友钴业(603799.SH )涨超5%、西藏矿业(000762.SZ)、寒锐钴业(300618.SZ)、腾远钴业(301219.SZ)、中矿资源(002738.SZ)、厦门钨业(600549.SH)等纷纷跟涨。 “此次刚果(金)钴出口政策调整,对国内钴企影响非常大。”业内一位不愿具名的分析人士告诉界面新闻。 短期看,今年四季度钴市原料短缺,且现货库存集中度高,价格主要由持有现货的贸易商及企业主导。 “配额发放后,最快也要2个月以上,正常都是3个月才到中国港口,加之配额总量有限还需分配,实际能流入市场的量极少。”上述人士称,涨价后下游接受度不佳,会通过减少需求来平衡供应缺口。 该人士同时指出,当前钴产业的核心问题在下游,电池端是钴最大的消费领域,占比超70%,其中五至六成流向三元电池、四成流向钴酸锂。 “电池端的压力根源在车端。” 该人士进一步解释称,“目前电芯企业有库存,因此会向上游压减采购,一方面担心采购后承担高成本,另一方面即便电芯企业想涨价,下游车端也因有库存不愿接受,导致电芯企业不敢轻易采购。” 据上海有色金属网消息,上述政策发布后,周一国内电解钴企业、硫酸钴企业、氯化钴生产企业、四氧化三钴生产企业普遍暂停报价,观望市场。本周国内钴粉市场报价延续上行走势,虽未出现大幅跳涨的剧烈波动,但价格的持续走高已对下游产业链产生明显传导效应。 生意社网站数据显示,9月23日国内金属钴报价27万-29万元/吨,钴市行情上涨,国际钴市需求上涨。 钴市总体供给减少,钴盐价格上涨,钴酸锂价格回暖上涨,对钴市行情利好仍存;国际钴价震荡盘整,对国内钴市行情利多加大,利空减弱;总体钴市行情上涨动力加大,下跌压力减弱。  图片来源:生意社 “由于出口禁令,全球钴库存已大幅下降。我们认为,完全暂停刚果民主共和国的出口是没有必要的,”ARECOMS主席帕特里克·卢阿贝亚(Patrick Mpoyi Luabeya)告诉全球大宗商品市场分析机构Fastmarkets。 “配额制度足以完成最终所需的调整。这些调整是为了在未来几个月乃至几年内重新平衡市场,”他补充道。 刚果(金)自今年2月22日起实施钴出口禁令, 6月22日禁令到期后再度延长三个月,累计封锁期已达7个月。如今从 “全面禁令” 转向 “配额管控”,这也意味着其钴资源调控进入更精细化的阶段。 民生证券研究院8月发布的一份分析报告指出,从刚果(金)政府彼时的诉求看,钴价持续下跌影响了钴矿对国家税收等经济贡献,计划通过限制原料供应掌握定价权,政府挺价态度强烈。 钴矿一般与铜矿、镍矿伴生,因此资源集中分布在铜矿、镍矿资源较为丰富的地区。刚果(金)为全球第一大钴资源大国,钴储产量丰富。 根据美国地质调查局(USGS)数据,截至2024年,全球钴矿储量1100万吨,刚果(金)2024年钴矿储量600万吨,全球占比55%,澳大利亚、印尼钴资源位列全球第二、第三位,2024年全球占比分别为15%、6%。 全球钴矿供应高度集中,根据美国地质调查局(USGS)数据,2024年全球钴矿产量29万吨,同比增加21.8%,其中刚果(金)产量22万吨,同比增长25.7%,全球占比76%。同时印尼由于湿法镍项目逐步投产,钴原料供应快速增长,但整体规模较小。  图片来源:民生证券研究院 中国是全球钴原料消耗大国。民生证券数据显示,2024年,中国累计进口62万吨,刚果(金)钴进口占比高达98.6%。 上述分析人士预计,明年全球钴资源总量仍不足,中国国内库存已压至低位。价格重心上移是必然,且二三季度的季节性特征会更明显。若市场出现升值预期引发备货,易出现集中采买推动价格上涨,价格季节性波动将加剧,但具体上涨空间目前难以锚定。 此外,“高价会迫使部分无法接受高成本的下游企业降需,通过降需来平衡供应短缺。”该人士称,“部分供应链劣势企业甚至会被淘汰。” 中信证券预计,刚果(金)出口配额政策将导致2025—2027年全球钴供应量远低于正常水平,供应短缺量分别为12.2、8.8、9.7万吨。 根据上海有色金属网模型测算,在当前政策下,2025-2027年中国钴市场将持续处于去库状态。 2025年中国钴资源需求量大约在17-18万金属吨,截止7月中国进口中间品约8.7万金属吨,考虑刚果金到中国2-3个月的船期,如果出口禁令在10月16日才能放开,今年能进入中国国内的中间品仅有国内保税区和海外港口中的库存,预计今年全年的中间品进口量约9-10万金属吨。 9月23日,界面新闻以个人投资者身份致电国内龙头钴业企业,多家企业表示目前生产经营情况均正常。 全球最大钴供应商洛阳钼业(603993.SH)向界面新闻表示,目前库存暂堆放在矿山,因政策尚未完全落地、暂未明确配额具体数量,公司生产未进行重大调整,后续将根据当地政策制定生产规划。同时有下一步申请配额的打算,政策对其影响主要体现在量上,公司会争取自身权益,未来可能会实行“以量换价”。 洛阳钼业(603993.SH)在刚果(金)持有TFM铜钴矿80%的权益和KFM铜钴矿71.25%的权益。截至2024年,TFM具备45万吨铜以上的年生产能力;KFM具备15万吨铜以上的生产能力。 腾远钴业向界面新闻表示,尚在评估政策且同时申请配额,即便未获得配额,供应也可控。公司与当地大型矿企有合作,参与战略配售的大型国企也在合作体系内。 寒锐钴业亦称目前仍有库存,后续若原料不足,可通过市场多渠道采购。目前无法判断配额量减少对公司的具体影响。并回应界面新闻称,会根据价格情况调整销售节奏与原料采购,暂未明确的价格上调预期。

(文章来源:界面新闻) |

热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

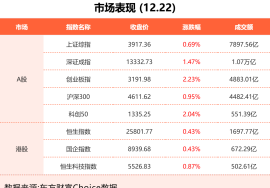

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以