热点聚焦 “十五五”规划《纲要草案》: 中共中央政治局常委、国务院总理李

美东时间周一,美股三大指数集体上涨,截至发稿,道指涨0.24%,纳指涨0.57%,标普

每经记者|刘艳美每经编辑|杨欢 澎湃新闻、解放日报消息,在近日召开的2025年度中

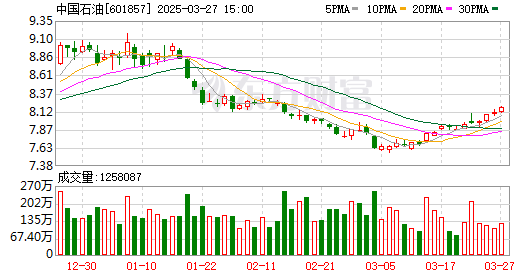

每经记者|刘旭强每经编辑|刘艳美 图片来源:中国铁路 高铁第一省,再度易主。 1

周一(12月22日),现货黄金延续强势,北美时段交投4420美元附近,仍处于历史高位区间

每经编辑|黄胜 央视新闻消息,当地时间22日,欧盟委员会发言人就美国任命驻格陵兰

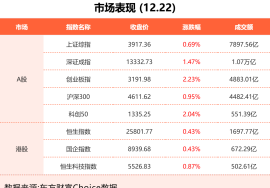

每经记者|肖芮冬每经编辑|赵云 12月22日,市场高开高走,三大指数集体反弹,创业

近日,国产大模型厂商智谱华章(智谱)和稀宇科技(MiniMax)先后通过港交所聆讯

12月22日,三花智控(002050.SZ)公告称,公司发布2025年度业绩预告,预计归属于上

站在2025年年末,观察过去10年各大类资产表现,均在各自周期中轮动。2025年黄金以