|

A股三大指数收跌 创业板指跌逾1% 银行股逆市走强

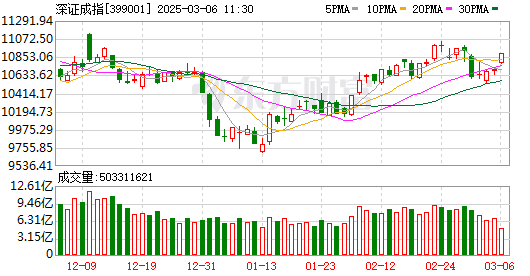

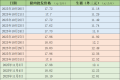

最新价:12980.82 涨跌额:-99.27 涨跌幅:-0.76% 成交量:6.73亿手 成交额:9968亿 换手率:2.81% 深证成指行情 领涨个股 大盘资金流向 7*24小时快讯 进入深证成指吧

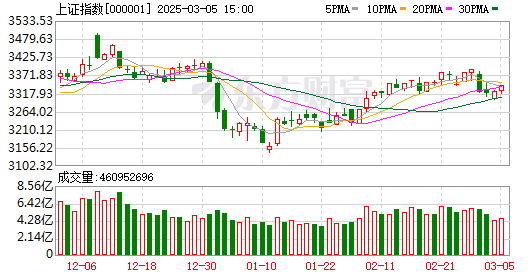

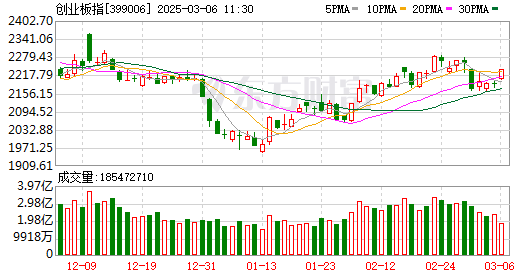

在丁冬财经看资讯行情,选丁冬财经证券一站式开户交易>> A股三大指数今日集体回调,截止收盘,沪指跌0.40%,收报3931.05点;深证成指跌0.76%,收报12980.82点;创业板指跌1.12%,收报3042.34点。沪深两市成交额17082亿,较昨日小幅缩量177亿。

行业板块涨少跌多,能源金属、水泥建材、银行板块涨幅居前,美容护理、电池、船舶制造、煤炭行业、食品饮料、教育、采掘行业、旅游酒店、光伏设备、商业百货板块跌幅居前。

个股方面,上涨股票数量超过1400只,近50只股涨停。银行股逆市走强,中国银行大涨逾4%创历史新高。算力硬件概念局部活跃,中富电路20cm涨停。光刻胶概念延续强势,国风新材2连板,百川股份涨停。

今日要闻 券商再现大合并!中金公司拟换股吸收合并东兴证券、信达证券 今起停牌 11月19日晚间,中国国际金融股份有限公司、东兴证券股份有限公司、信达证券股份有限公司发布《关于筹划重大资产重组的停牌公告》,三家公司正在筹划由中金公司通过向东兴证券、信达证券全体A股换股股东发行A股股票的方式换股吸收合并东兴证券、信达证券。 英伟达Q3财报全面超预期 黄仁勋:云端GPU已经全部售罄 财报显示,英伟达第三财季营收为570.1亿美元,超出市场预期的549.2亿美元;净利润为319.1亿美元,同比大涨65%,经调整后的每股收益为1.30美元,高于市场预期的1.25美元。 英伟达CEO黄仁勋还在声明中提到:“云端GPU已经全部售罄。” 有机硅核心产品涨价20% 融资客重点埋伏6股!年内17家公司增持金额超10亿元 国内有机硅DMC市场迎来强势反弹,据隆众资讯消息,11月19日,华中、华北及华东地区主流有机硅核心产品DMC价格涨至13200元/吨,较10月末价格涨2200元/吨,涨幅达到20%。今年11月18日较去年末获融资客加仓超过30%的硅能源概念股有6只,包括特变电工、高测股份等。 美联储10月会议纪要:决策者对12月是否降息存在较大分歧 美东时间周三(11月19日),美联储公布了10月28日至29日的联邦公开市场委员会(FOMC)货币政策会议纪要。会议纪要显示,决策者对12月是否继续降息存在较大分歧。金融市场此前普遍预计美联储将在12月会议上继续降息25个基点,但美联储主席鲍威尔在10月会议后的新闻发布会上表示,12月降息并非板上钉钉。

机构观点 开源证券:券商板块估值仍在低位,继续看好战略性增配机会 开源证券研报表示,券商行业方面,景气度有望延续,估值仍在低位,看好板块战略性增配机会。“十五五”顶层设计对资本市场定调积极,券商有望持续分享发展红利;内生增长导向下本轮头部券商ROE有望明显扩张,板块估值仍在低位,继续看好战略性增配机会,关注后续交易量和政策端催化。保险行业方面,业绩和负债端展望乐观,关注资产端弹性释放。业绩端高基数下同比扩张,权益弹性突出;人身险负债端边际改善,财险COR同比回落。展望2026年,保持高ROE,负债端有望稳健增长,关注利率催化。 中信证券:关注以多模态为代表的应用机会,同步关注模型发展带来的算力新需求 中信证券研报表示,Gemini 3 Pro在多模态理解和逻辑推理两大关键能力上显著提升,其中多模态性能有显著领先,应持续关注原生多模态技术发展带来的产业变化,以及多模态推理带来的全新应用场景机会。Agent相关能力升级符合预期,在长文本检索、任务流程规划等方面形成亮点,结合模型能力和开发平台升级,更好支持细分场景的Agent开发落地。Coding方面以前端开发为主要方向,相关效果值得期待。建议关注以多模态为代表的应用机会,同步关注模型发展带来的算力新需求:1)多模态;2)Agent;3)算力产业链。 五矿证券:锂电材料行业供需改善,产业供需紧平衡有望延续 五矿证券研报称,根据五矿证券对锂电材料各上市公司2025年三季报的梳理,产业主要变化为:从供给侧四要素看,盈利能力情况看,2025年第三季度各板块几无总体亏损,首次扭亏,但部分板块盈利仍较差;资本开支情况看,多环节资本开支增速同比出现增长;现金流情况看,行业现金流情况略有好转,但宁德时代占比较大。从库存角度看,当前库存水平相对合理,2025第三季度存货/总资产指标环比增长。从需求侧来看,储能需求超预期,2025年1—9月全球储能电池出货428Gwh,同比增长90.7%。1—9月,我国动力和其他电池累计销量为1067.2Gwh,累计同比增长55.8%。从供需上看:2025需求旺季出现部分环节涨价,头部企业产能紧张,供需出现紧平衡状态。展望2026年,储能需求有望超预期,叠加动力需求保持较高增速,供需紧平衡有望延续并有所强化。综合行业趋势研判:基于2025第三季度各因素考量,五矿证券认为锂电材料行业供需改善,产业供需紧平衡有望延续,新周期延续。 浙商证券:2026年A股进入“系统性慢涨”二阶段 浙商证券2026年资本市场峰会主论坛在上海举行,峰会上,浙商证券明确三大核心判断:2026年中国经济有望实现“开门红”,宏观政策回归常态并聚焦新质生产力;A股已进入“更慢,更系统”的“系统性慢涨”第二阶段,上证指数将呈“N”形走势;投资主线聚焦消费、科技成长、高端制造等方向,同时把握红利资产的压舱石作用。 想炒股,先开户!选丁冬财经证券,行情交易一个APP搞定>> |

1 小时前

1 小时前

1 小时前

1 小时前

智谱、Minimax相继通过港交所上市聆讯 12月17日,北京智谱华章科技股份有限公

12月19日晚,港交所网站显示,北京智谱华章科技股份有限公司(简称“智谱”)通过

12月17日,甘肃一辆小型轿车在高速公路定速巡航突然故障刹车失灵,车速维持在115

中国神华(601088.SH)收购控股股东千亿资产草案出炉,成为目前A股市场最大的一桩收

每经编辑|毕陆名 北京时间20日晚间,仍在交易的加密货币集体拉升,纷纷飘红。Coin

每经编辑|程鹏 向江林 12月20日,湖北省纪委监委通报5起党员干部醉驾典型问题:

据农业农村部监测,12月19日,全国农产品批发市场猪肉平均价格为17.53元/公斤,与

短短数周内,白银价格便开启了连续刷新纪录的上涨行情。 中国神华千亿级收购方

据参考消息援引路透社12月19日报道,美国太空探索技术公司(SpaceX)旗下“星链”

近日,证监会发布了一则行政处罚。 青岛大摩证券投资有限公司(下称大摩证券投