|

汇通网12月8日讯—— 周一市场焦点集中于全球债市的同步波动:30年期德债收益率升至2014年以来高位,欧洲央行执委施纳贝尔在访谈中提及“对下一次利率行动可能是加息感到较为安心”,此番言论加剧了欧债抛压,并通过跨市场传导机制影响美债走势。本文将基于最新市场数据,从美债收益率变动对美元的影响、债市避险情绪向黄金市场的传导两个维度,分析未来2-3日的潜在走势。

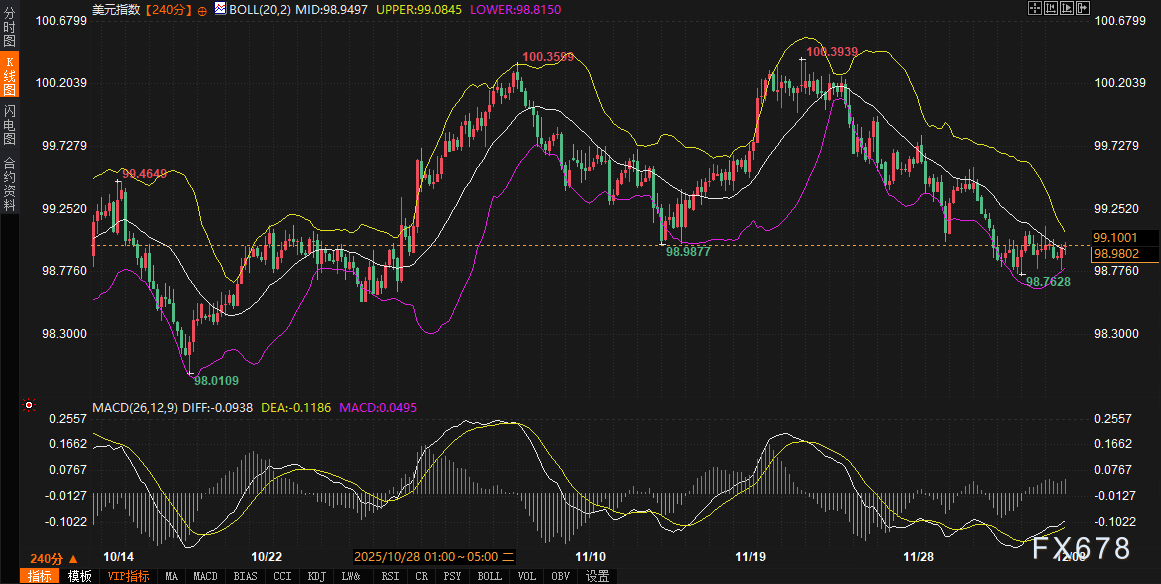

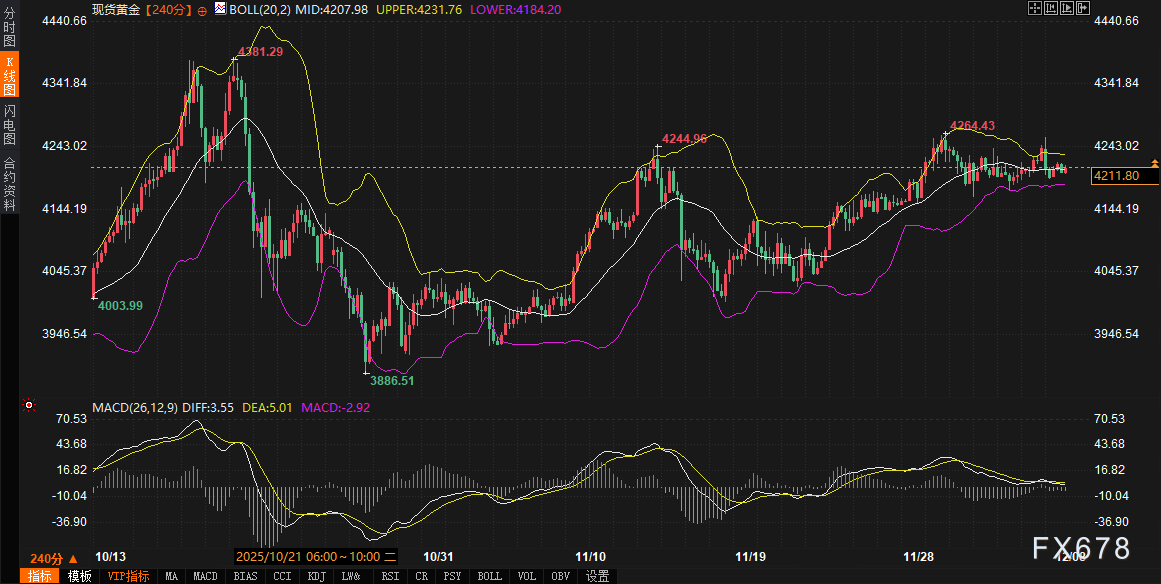

周一(12月8日),美元指数近乎持平于98.99附近,10年期美债收益率日内上涨0.43%至4.158%,现货黄金小幅攀升0.39%至每盎司4212.30美元。市场焦点集中于全球债市的同步波动:德国30年期国债收益率升至2014年以来高位,欧洲央行执委伊莎贝尔·施纳贝尔在访谈中提及“对下一次利率行动可能是加息感到较为安心”,此番言论加剧了欧债抛压,并通过跨市场传导机制影响美债走势。日本国债收益率因央行加息预期及新首相的财政扩张承诺而升至多年高点,进一步强化了全球长端收益率的攀升趋势。本文将基于最新市场数据,从美债收益率变动对美元的影响、债市避险情绪向黄金市场的传导两个维度,分析未来2-3日的潜在走势。

全球债市联动:美债收益率攀升的驱动逻辑当前10年期美债收益率已突破4.158%,其240分钟图显示价格沿布林带上轨(4.170)运行,MACD指标中DIFF(0.023)上穿DEA(0.018),呈现短期动能增强态势。基本面层面,美债收益率上行并非孤立事件,而是受到三重因素的叠加推动: 首先,欧洲债市的抛售压力直接传导至美债市场。施纳贝尔的鹰派言论虽未明示近期加息,但显著扭转了市场对欧洲央行2026年政策路径的预期。德国30年期国债收益率升至2011年以来最高水平,10年期德债收益率突破2.837%,创3月以来新高。北欧银行首席分析师安德斯·斯文森指出:“尽管各地叙事不同,但欧元、日元和美元债券曲线的走势高度关联,跨市场投资者正使这些曲线保持同步。”这种联动性使得欧债的疲弱迅速蔓延至美债市场。 其次,日本债市的波动成为全球收益率上升的重要催化剂。市场预期日本央行可能在即将召开的会议上加息,叠加新任首相高市早苗承诺通过扩大支出来刺激经济,推动日本国债收益率升至多年峰值。日本高企的债务负担(在发达经济体中债务占GDP比例最高)使得政策调整过程尤为敏感,其波动通过全球资产配置渠道放大。 最后,强劲的经济数据削弱了宽松预期。德国10月工业产出超预期增长,通胀数据亦高于预期,商业活动指数升至两年半高位。这些数据共同挑战了市场对欧元区乃至全球主要央行进一步降息的预期。尽管货币市场交易员仍押注欧洲央行将按兵不动至2026年底,但杰富瑞经济学家莫希特·库马尔指出:“我们认为降息的可能性仍大于加息。”这种预期差加剧了债券市场的波动。 技术面与区间预测: 10年期美债收益率短期阻力位于布林带上轨4.170,若突破则可能测试前期高点4.20-4.22区间;支撑位于布林带中轨4.107及下轨4.045。盘中需关注收益率与美元指数的背离情况——若收益率上行而美元未能走强,可能暗示避险资金流向其他资产。 美元指数:美债收益率攀升下的“滞涨”困境美元指数当前交投于98.99,240分钟图显示其处于布林带中轨(98.9497)与上轨(99.0843)之间,MACD指标中DIFF(-0.0962)仍位于DEA(-0.1190)下方,但负值收窄,表明下跌动能减弱。然而,与美债收益率的显著攀升相比,美元指数日内近乎持平的表现显得滞后,这反映出两个关键矛盾: 其一,非美货币央行的鹰派倾向部分抵消了美元利差优势。施纳贝尔的言论推动欧元微幅反弹至1.1647,尽管幅度有限,但抑制了美元的上行动能。与此同时,英镑与日元虽小幅走弱(分别报1.3318与155.51),但日本央行潜在的加息动作为日元提供了底层支撑,限制了美元指数的涨幅。 其二,全球债市波动加剧了市场对财政可持续性的担忧,这种担忧一定程度上削弱了美元作为避险资产的吸引力。德国长债收益率飙升背后,隐含着市场对欧元区财政压力的焦虑——法国2026年预算案陷入僵局,尽管下议院已于上周通过了明年社会保障融资的税收部分,但其10年期国债收益率仍上升至3.562%,与德债利差维持在73个基点。这种担忧同样适用于美国财政前景,抑制了美元的全盘走强。 技术面与区间预测: 美元指数短期阻力位于布林带上轨99.0843,若突破则可能测试99.20-99.30心理关口;支撑位于布林带中轨98.9497及下轨98.8150。盘中需关注美元与美债收益率的联动性是否修复,以及欧元能否守住1.1620-1.1600支撑带。 现货黄金:债市避险效应与利率压力的博弈现货黄金当前交投于4212.30美元,240分钟图显示价格紧贴布林带中轨(4208.02)波动,MACD指标中DIFF(3.56)虽低于DEA(5.01),但差值较小,暗示多空力量处于微妙平衡。金价的小幅上涨(0.39%)反映了市场在债市波动中的避险需求,但这种需求正受到全球收益率上升的抑制。 从传导机制看,黄金的避险买盘主要来源于两方面: 第二,地缘政治与政策不确定性叠加。日本新政府的财政扩张承诺、法国预算案僵局以及美国大选周期中的关税言论,共同构成了市场的“不确定性网络”。尽管地缘议题(如俄乌局势)未出现重大升级,但政策层面的博弈仍促使投资者增加黄金配置以对冲尾部风险。 然而,黄金的上行空间受到实质利率上升的压制。美债收益率攀升意味着持有黄金的机会成本增加,这在传统上不利于无息资产。金价目前处于布林带中轨附近,尚未形成明确的趋势方向,反映了市场正在权衡“避险需求”与“利率压力”之间的力量对比。 技术面与区间预测: 现货黄金短期阻力位于布林带上轨4231.84,若突破则可能测试4250-4260区域;支撑位于布林带中轨4208.02及下轨4184.20。盘中需关注金价与美债收益率的背离关系——若收益率上升而金价未跌,可能暗示避险情绪正在主导市场。 未来2-3日展望:关键变量与市场情景未来48-72小时,市场走势将取决于以下关键变量的演变: 央行言论与数据发布: 日本央行议息会议前夕的仓位调整: 黄金的避险属性测试: 美元指数的方向选择: 当前市场处于全球债市重新定价的关键阶段,美债收益率的攀升虽为美元提供了理论支撑,但被非美央行的鹰派倾向与财政担忧部分抵消。黄金则受益于债市波动引发的避险需求,但面临实质利率上升的压制。未来2-3日,投资者应重点关注央行信号传递的连续性、日本政策动向以及债券市场的跨区域联动,这些因素将共同决定美元与黄金的短期路径。盘面上,建议密切关注美债收益率4.17-4.20阻力带、美元指数99.00-99.30区间以及黄金4210-4230区域的突破情况,以验证市场核心驱动力的演变。 |

半小时前

半小时前

半小时前

半小时前

12月15日午后,港股芯片产业链持续走弱,华虹半导体跌逾7%,英诺赛科跌逾6%,峰G科技

黄金在2025年所经历的迅猛上涨打破了所有关于市场动能及投资者心理行为的传统规律。以

每经记者|刘曦每经编辑|裴健如 12月15日,据工信部网站消息,近期,重庆长安汽车

每经编辑|黄胜 12月15日,北京同仁堂健康药业股份有限公司发布声明称,近日有媒体

每经编辑|吴永久 12月15日,由于美股科技股杀跌的影响,上证指数出现回调,商业航

CRO(医药研发外包)企业核心生物资源之一的实验猴价格迎来暴涨!据北京商报,目

工信部正式公布我国首批L3级有条件自动驾驶车型准入许可,两款车型将在北京、重庆

商务部等6部门关于印发《促进服务外包高质量发展行动计划》的通知 为深入贯彻

近期商业航天催化不断。据每日经济新闻,继朱雀三号发射成功后,2025年12月中旬长

12月15日,国内商品期货市场整体震荡趋强。截至收盘时,中证商品期货价格指数收报