|

原油市场上,在OPEC+持续增产的同时,美国原油产量处于高位,且俄乌地缘冲突结束预期增强,油价承压。不过,美国对委内瑞拉原油的制裁以及俄乌和谈结束前冲突不断等对油价存在一定支撑。 PX市场上,12月,亚洲PX装置检修不多,供应整体维持偏高水平。截至12月12日,国内PX装置负荷稳定在88.1%。沙特Satorp和日本出光的装置重启,加之越南NSRP装置的负荷恢复,亚洲PX装置负荷提升至79.3%。不过,12月以来,PX取价周期转向明年1—2月,且华东PX大厂降负预期较强,PX基本面预期好转。 PTA供应上,11月,英力士年产能110万吨、能投年产能100万吨、逸盛宁波年产能220万吨的装置检修,PTA装置负荷维持在75%以下,供应减量明显。12月,PTA无新增检修装置。 PTA需求上,聚酯装置在内外需支撑下,降负节点延后,叠加印度BIS认证取消后,PTA及下游聚酯产品出口预期增加,聚酯装置负荷维持偏高水平。12月截至目前,聚酯装置平均负荷仍在91%的偏上水平,超出此前预期。 综合分析,12月,PTA平衡表可能去库20万吨。在此过程中,PTA基差持续走强,自11月中旬的-75元/吨运行至当前的-20元/吨。从流通性来看,10月中旬基于PTA基本面偏弱的预期,PTA基差走弱至-90元/吨,接近无风险套利水平,部分贸易商预定库容入库,11月上旬仓单预报量明显增加。截至12月12日,PTA注册仓单超14万张,折合PTA库存约70万吨。注册仓单数量大幅增加,流入现货市场的货源变少,加上出口以及天气影响,内贸船发货进度放缓,部分港口到货量减少,在贸易商及聚酯工厂补货需求的带动下,基差持续上涨。 12月,PTA供应预期偏紧。虽然部分检修装置将在月底重启,但考虑到PTA现货加工差持续处于200元/吨以下的水平,不排除计划外检修装置增加的可能。随着终端需求季节性转弱,聚酯开工负荷下滑,叠加春节前后终端及聚酯装置负荷均处于低点,明年一季度PTA市场存在累库预期。近期聚酯装置整体变动不大,市场重启与检修并存,负荷维持在高位,但聚酯下游具有明显的季节性。截至12月12日,江浙终端负荷局部已经有所下滑,加弹、织造、印染装置的负荷分别为83%、67%、70%,较11月初的高点分别下降5、9、12个百分点。织造新单跟进不足,缺乏订单的同时市场走货继续放缓,梭织、针织均有累库现象。终端负反馈尚不明显,但终端需求转弱节奏正在加速。整体看,PTA市场并不缺货,基差继续上行的空间有限,且不排除阶段性回落的可能。 综合分析,12月下旬部分检修装置重启,PTA供应预期有所增加,且随着终端需求的季节性转弱,聚酯装置将季节性下滑,明年一季度PTA市场存在累库预期,PTA基差继续上行的空间有限,PTA绝对价格驱动也有限。不过,中期内,原料PX市场预期好转,PTA低加工费环境下,成本支撑偏强。(作者单位:广发期货) (文章来源:期货日报) |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

每经编辑|张锦河 12月15日,比特币一路下行,盘中跌破88000美元,截至发稿,比特

美股上周五表现向下,科技股表现疲弱,拖低大市表现,三大指数均录得跌幅收市。美元低

文|《北美前哨》栏目康路发自美国纽约近日,运动休闲品牌露露乐蒙(Lululemon)宣布,

甲骨文在上周末提交的证券文件中披露,截至11月的三个月内,公司签订了价值约1500亿美

新华财经北京12月15日电钢银电商数据显示,截至12月15日,全国钢市总库存量为792.

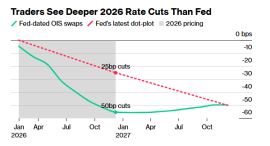

本周,美国金融市场关于美联储未来降息幅度的激烈争论,料将因一系列关键经济数据

2025年11月份,70个大中城市商品住宅销售价格环比总体下降、同比降幅扩大。 一

【导读】韩国要打一场韩元保卫战? 大家好,关注一下韩元危机的消息。 12月

全线下跌。 12月15日,比特币一路下行,盘中跌破88000美元,截至发稿,比特币

20亿中票展期方案未获债权人有效通过(详情《万科“22万科MTN004”20亿债展期方案