|

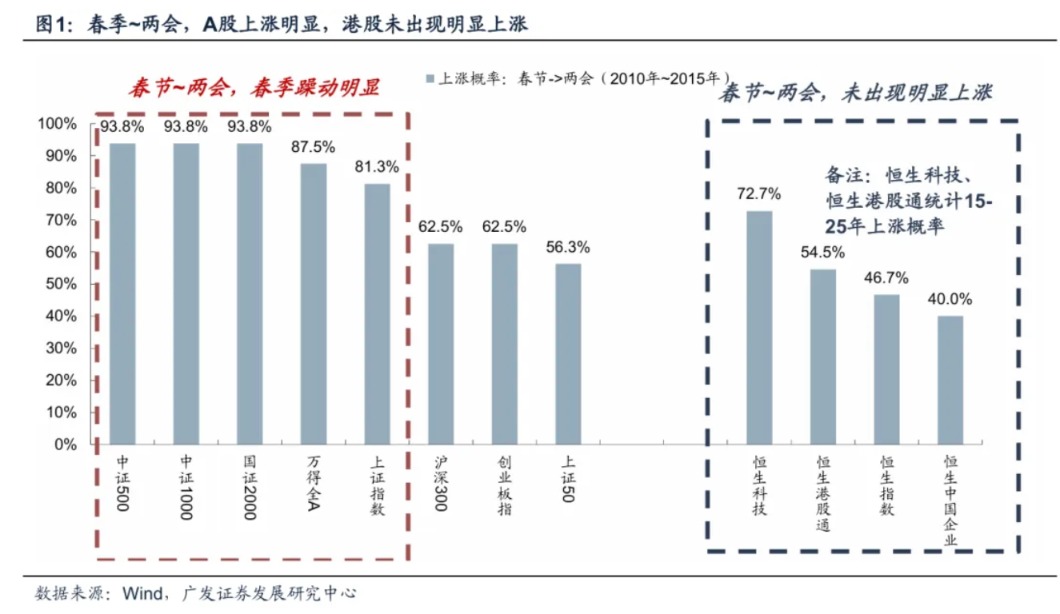

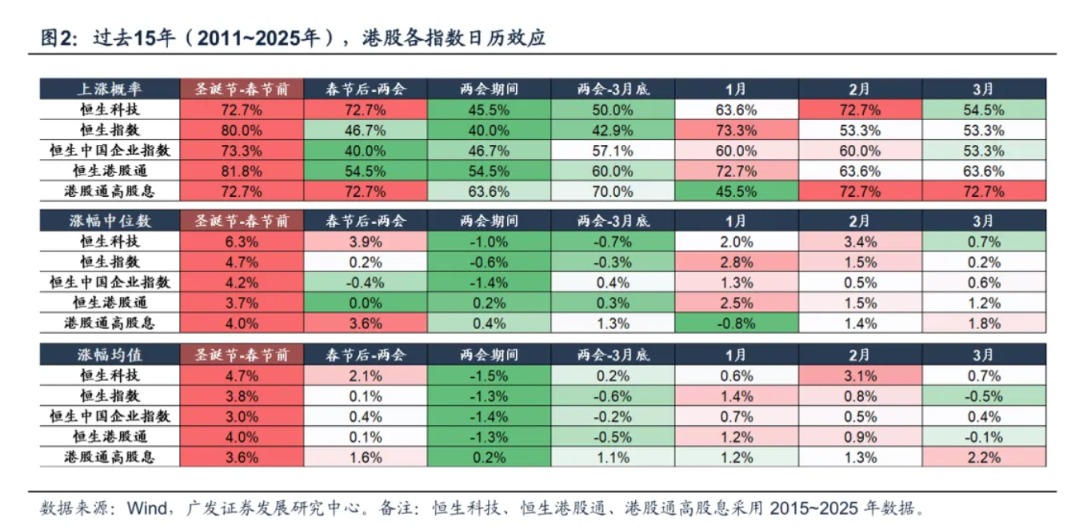

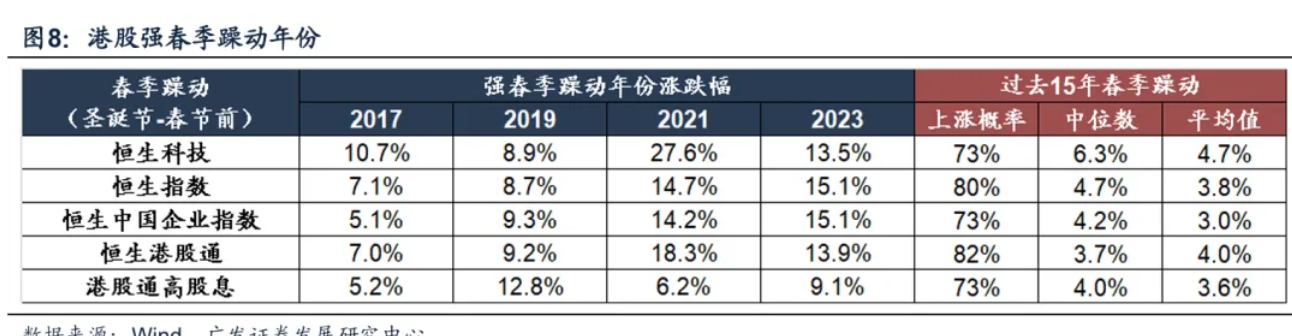

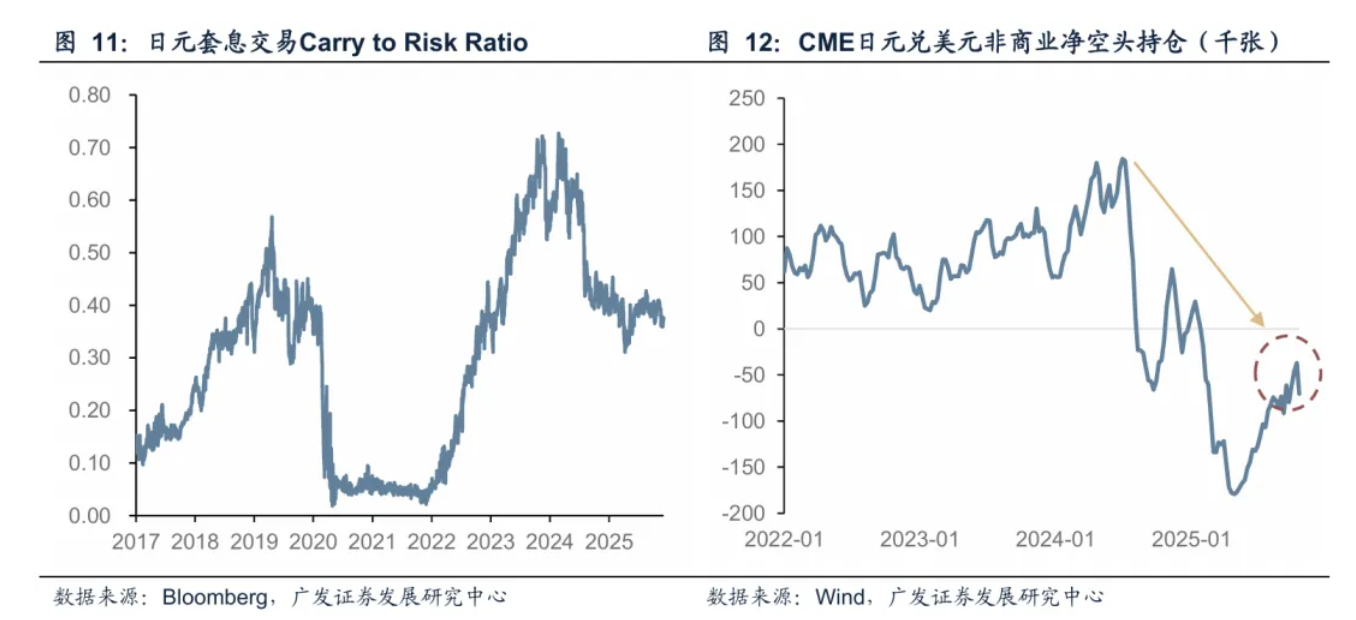

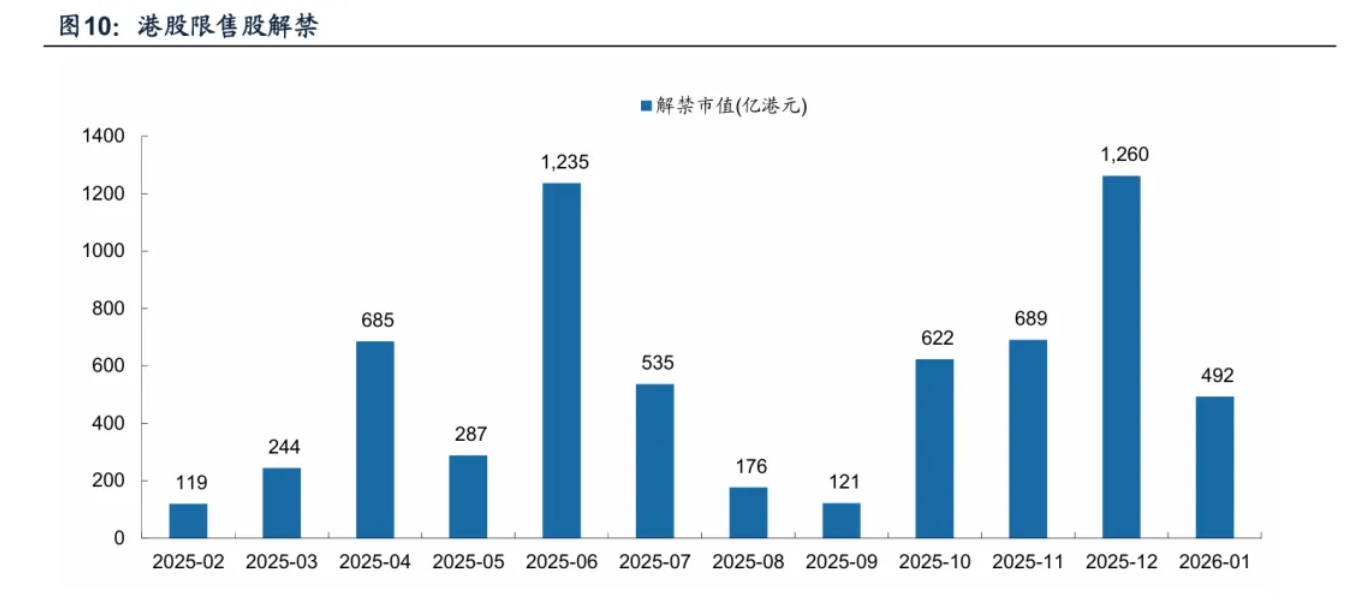

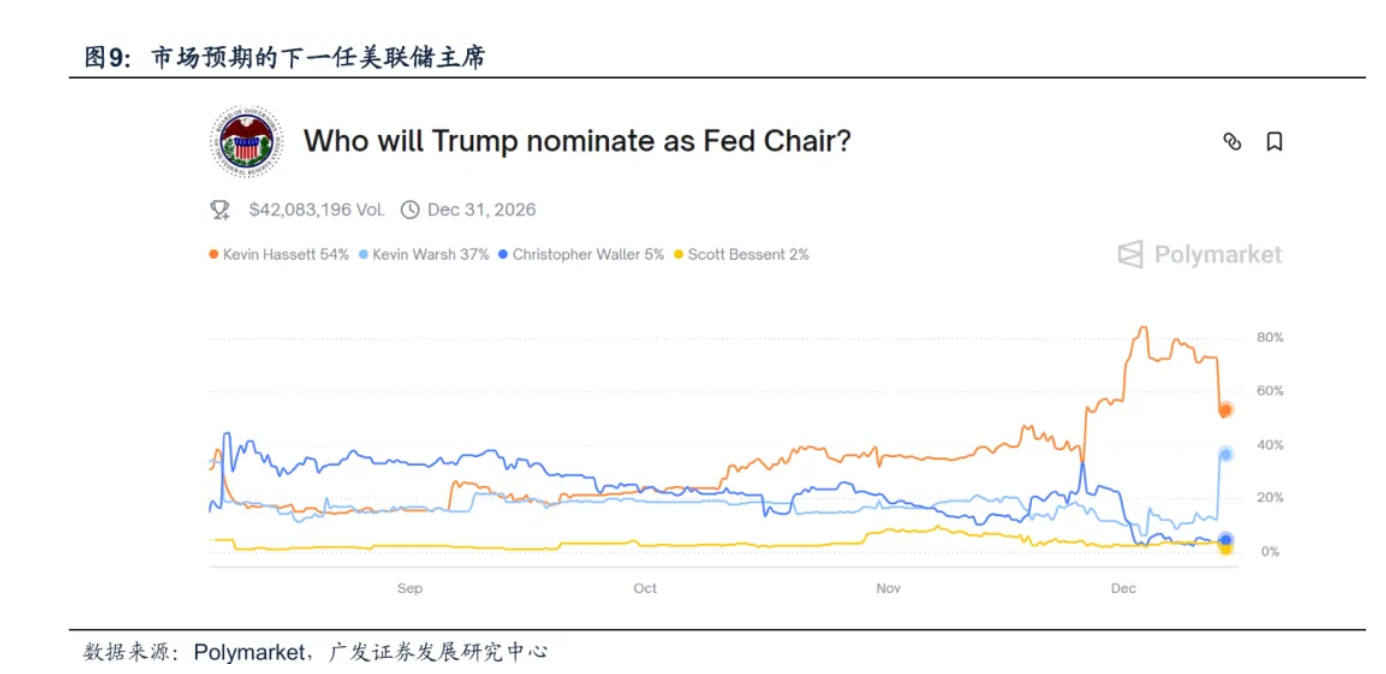

港股或迎春季躁动行情 机构称需关注流动性+AI催化 炒股第一步,先开个股票账户 近期港股市场延续震荡,对此有本轮港股春季躁动会失效吗? 对此广发证券在其研报中指出,市场对港股是否存在“春季躁动”长期存在两种误解:一是认为港股并无此类季节性行情;二是将其简单归因为A股春季躁动的延伸。然而,这两种观点均忽略了港股独特的运行节奏。  事实上,港股的春季躁动窗口并非春节后至两会期间(A股典型窗口),而是从圣诞节前持续至春节前。这一阶段通常始于12月22日前后,止于次年农历春节前夕,与美股“圣诞老人行情”(Santa Claus Rally)高度重合。 数据验证了这一规律的稳健性: 过去15年(2011–2025),恒生指数在“圣诞节前至春节前”区间上涨概率达80.0%,涨幅中位数为4.7%,均值为3.8%;  恒生科技指数同期上涨概率为72.7%,涨幅中位数达6.3%,显著优于其他时段。  相比之下,若将观测窗口设为“春节后至两会”,恒指上涨概率仅为46.7%,收益几乎可忽略不计。这说明,港股春季躁动具有独立于A股的驱动逻辑。 其背后原因在于: 流动性主导:港股受海外流动性影响更深,年末美联储政策预期、美元利率走势及全球风险偏好变化是关键变量; 行业结构差异:恒生指数及恒生科技以互联网、新经济为主,对国内财政刺激(如基建、地产)敏感度较低,难以受益于两会政策预期。 因此,将港股春季躁动简单等同于A股行情,既不符合逻辑,也与历史数据相悖。 二、春季躁动的失效与强化条件 (一)何时会失效或后移? 过去十五年中,仅2014年真正出现春季躁动“缺席”。当年美联储退出QE引发全球流动性收紧,新兴市场普遍承压,港股未能幸免。 而2016年与2024年的情况则不同: 2016年:A股熔断机制实施叠加大股东减持禁令到期,引发短期流动性踩踏; 2024年:雪球产品集中敲入、DMA策略爆仓等事件导致被动抛售潮。  这两次均为阶段性风险事件冲击,并未改变宏观流动性环境,因此春季躁动仅延迟至春节后,并未消失。 (二)何时表现更强? 历史经验表明,春季躁动强度主要取决于两大因素: 流动性超预期宽松 2021年:港股估值处于全球洼地,南向资金年末大幅流入,恒指、恒生科技分别上涨14.7%和27.6%; 2023年:美债利率回落+疫后复苏预期升温,外资回流中国资产,恒指、恒生科技涨幅达15.1%和13.5%。  基本面或政策预期改善 2017年:供给侧改革与棚改货币化推动企业盈利预期修复,深港通开通催化情绪; 2019年:中美贸易摩擦缓和,“政策底”信号提振市场信心。 可见,流动性与盈利预期的双击,往往催生最强春季躁动。 三、2026年春季躁动展望:大概率不会缺席 当前市场对2026年港股春季躁动存在三大担忧,但逐一分析后可见风险可控: 1.日本套息交易平仓冲击? 无需过度担忧。市场对日本加息与美联储降息已有充分定价,套息交易头寸已大幅压缩,且美国经济软着陆概率上升,全球流动性出现剧烈收缩的可能性较低。  2.港股解禁压力? 解禁高峰已过。12月限售股解禁规模约1260亿港元,1月将回落至500亿港元以下,对市场情绪扰动有限。  3.美联储新主席立场偏鹰? 政治现实或压制极端鹰派。特朗普更倾向任命“顺从型”主席,此前热门人选哈赛特因发表鹰派言论后支持率骤降,显示市场预期下一任主席将偏向鸽派。因此,2026年初出现类似2014年式的流动性紧缩概率极低。  此外,AI应用端进展或成新催化剂。随着大模型训练投入见顶,市场将聚焦变现能力。2026年初,DeepSeek模型迭代及国内互联网大厂C端AI应用落地,有望对恒生科技指数形成基本面正向催化。 四、结论:把握高胜率窗口,增强全年收益 港股春季躁动是由海外流动性季节性宽松、投资者行为惯性及量化资金动量效应共同驱动的高胜率现象。过去97年标普500、59年恒指的圣诞行情胜率分别达81%与77%,已形成“自我实现预言”。 即便当前恒指距离历史高点仍有差距,但只要每年在12月下旬布局、春节前退出,长期看仍能获得正向累积收益。对于2026年而言,在流动性无重大冲击、风险事件可控的背景下,春季躁动不仅不会缺席,甚至可能因增量资金超预期而表现强劲。 全新妙想投研助理,立即体验 (文章来源:财联社) |

每经编辑|黄胜 12月16日,美股三大指数集体低开,截至发稿,道琼斯指数跌0.19%,

每经记者|黄婉银每经实习记者 李旭馗每经编辑|袁东 |2025年12月17日 星期三|NO

每经编辑|许绍航 据第一财经,近日有传言称“字节跳动因网络安全、数据安全及竞争

每经编辑|许绍航 12月16日,微信安全中心发文称,近期,诈骗分子冒充“保密局”“

每经记者|陈利每经编辑|陈利 撰文|陈利 编辑|陈梦妤 封面|视频截图 全文约16

每经编辑|黄胜 16日晚间,王子新材(002735.SZ)发布公告称,公司控股股东、实际

12月16日消息,市场全天震荡调整,三大指数均跌超1%。板块方面,零售板块延续涨势,永

格隆汇12月16日|A股三大指数今日集体下挫,截至收盘,沪指跌1.11%报3824点,深证成指

特斯拉股价周一上涨3.56%,至475.31美元,创年内新高,市值达1.58万亿美元。当天,凯

每经编辑|程鹏 近期,有关杭州网红主播大撤退的话题备受关注。对此,浙江日报报业