|

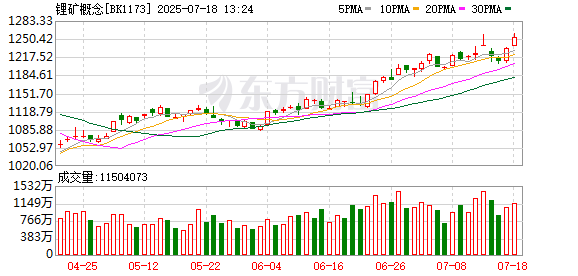

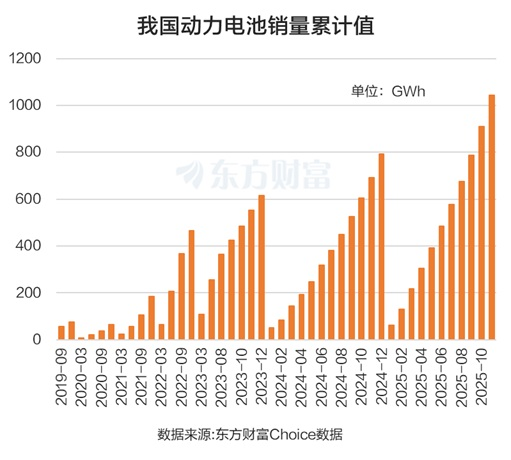

锂矿概念12月17日早盘表现强势,早盘收盘时盛新锂能、大中矿业、金圆股份涨停;盐湖股份、中矿资源、国城矿业等也涨幅靠前。 动力电池产销两旺 消息面上,中国汽车动力电池产业创新联盟近日发布的数据显示,今年前11个月,我国动力和其他电池累计产量和销量分别为1468.8GWh、1412.5GWh,同比分别增长51.1%、54.7%。 今年前11个月,我国动力电池累计销量为1044.3GWh,占总销量73.9%,同比增长50.3%;其他电池累计销量为368.2GWh,占总销量26.1%,同比增长68.9%。 在全球市场中,中国锂电产业已占据核心地位。今年前11个月,我国动力电池累计出口169.8GWh,占总出口量65.2%,同比增长40.6%;其他电池累计出口量为90.5GWh,占总出口量34.8%,同比增长51.4%。  上游原材料纷纷涨价 下游动力电池及储能需求的强劲表现,叠加上游原材料的纷纷涨价,正给锂电池产业链带来一片繁荣的景象。 一段时间以来,包括电池级碳酸锂、六氟磷酸锂、VC(碳酸亚乙烯酯)、磷酸铁锂电池用电解液、正极、隔膜、负极等原材料均出现价格急速拉升的现象。比如电池级碳酸锂,东方财富Choice数据显示,12月16日报9.78万元/吨,这和9月中旬的7.15万元/吨的阶段低价相比,约两月时间涨了36.78%。  赣锋锂业董事长李良彬此前表示,2025年全球碳酸锂需求在145万吨,但由于下半年需求增长,预计全年需求数据更新到155万吨。同时,供应能力在170多万吨,有20万吨左右的过剩。 到了2026年,李良彬预测碳酸锂需求会增长30%,需求达到190万吨,同时供应能力经过评估后应该是增长25万吨左右,供需基本平衡,碳酸锂价格有探涨空间。如果明年需求增速超过30%,甚至达到40%,短期内供应无法平衡,价格可能会突破15万元/吨甚至20万元/吨。 面对原材料价格飙涨的局面,部分电池生产商正酝酿涨价。据界面新闻12月16日报道,苏州德加能源科技有限公司日前宣布,受锂电池原材料价格大幅上涨的影响,电池生产成本提高,为保障长期稳定供应与产品品质,决定自12月16日起,电池产品售价在现行目录价基础上上调15%。此外,孚能科技、国轩高科、湖南裕能等企业也在近期表达过想要涨价的想法。 真锂研究创始人、总裁墨柯认为,这一轮锂电产业链的价格传导已到第五波,第一波是碳酸锂率先涨价,随后是六氟磷酸锂、VC等小众产品跟进,第三波轮到使用六氟磷酸锂和VC的电解液,以及使用碳酸锂的正极材料等开始涨价,随后是隔膜、负极等非锂相关材料涨价,目前第五波已轮到电池制造端,部分电池企业已经开始涨价,或开始酝酿涨价,后续不排除更多企业跟进。 融资客抢筹6股过亿 在产业链涨价的大背景下,上游锂矿概念股也就成了资本市场追逐的对象。截至12月17日早盘收盘,年内锂矿概念指数累计涨幅近60%,其中大中矿业、藏格矿业、盛新锂能、紫金矿业等股价纷纷翻倍。 从杠杆资金角度来看,宁德时代本月被杠杆资金融资净买入最多,为7.78亿元。中矿资源紧随其后,被融资净买入2.17亿元。天齐锂业、盐湖股份、赣锋锂业、西部矿业也在本月被融资净买入过亿。  碳酸锂需求高景气 往后看,机构对市场碳酸锂的需求十分乐观。中信建投指出,12月本为传统消费淡季,但下游需求远超预期,季节性因素淡化,锂价预计维持高位。据SMM统计,供给端,11月碳酸锂及氢氧化锂环比增长3%、2%,预计12月增量有限,基于江西锂云母复产的乐观预期下,碳酸锂仅环比增幅3%,氢氧化锂则预计12月环比下降3%。需求端,订单火热现象将持续至年末,11月磷酸铁锂及三元材料分别环比增长4.7%、下降0.2%,12月订单饱满,铁锂需求环比持平,三元环比回落6.7%。月度平衡角度,11月市场短缺万吨以上,预计12月缺口收窄,但或仍缺口5000吨以上,因此12月保持去库预期,价格有望维持高位。库存端,碳酸锂库存已降至12万吨以下,其中锂盐厂库存从年中的近6万吨降至2.4万吨,待明年二季度需求旺季,库存水平难以支撑需求,需求将再度赋予价格弹性。 中邮证券则表示,从未来空间来看,中国储能产业已确立3~5年的持续成长周期。AI推动数据中心规模爆发式增长,AI数据中心功率极高且波动大,需配置储能来平滑电网冲击,同时作为备用电源支撑算力峰值,未来两三年海外储能年增速预期或至40%-50%,成为碳酸锂需求主要增长动力。 (文章来源:东方财富研究中心) |

1 小时前

1 小时前

1 小时前

1 小时前

12月17日,碳酸锂期货主力合约拉涨。截至11:50,盘中最高涨超8.8%,最高报10.78万

一张图看商品支撑阻力:金银油气+铂钯铜+农产品期货,更新于2025年12月17日周三14:40

新浪科技讯12月17日上午消息,在今日的2025小米人车家全生态合作伙伴大会上,小米集团

每经记者|叶峰每经编辑|彭水萍 市场午后大幅反弹,沪指涨超1%,创业板指涨超3%。

12月17日,国内外白银市场同步迎来历史性时刻。 在上海期货交易所,沪银期货主力

行情纵览 宏观产经 财联社:临近年末,“鲍威尔继任者”之争愈发白热化,特

全球用户规模高达7.42亿、AIoT设备数达到10.4亿,这就是小米最新官宣的智能生态。

社保基金持仓科技股市值创历史同期新高。 社保基金会12月16日消息,社保基金会

A股异动! 今日(12月17日)午后,上证指数直线拉升,一度涨近1.5%;创业板指

A股三大指数今日集体走强,截止收盘,沪指涨1.19%,深证成指涨2.40%,创业板指涨3