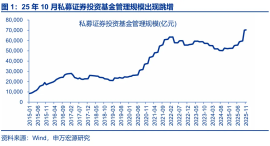

|

有人投但没人领?这届VC/PE 越来越不愿意领投了 全新妙想投研助理,立即体验 一级市场的冰面正在出现松动迹象,但投资机构的审慎情绪并未随之明显消退。 《科创板日报》记者近日在与多个创业项目的交流中了解到,一个正在反复出现的现象,已成为今年不少项目融资进程中的关键卡点:投资机构表达了投资兴趣,但却都不愿意充当领投角色了。 一半导体项目人士对《科创板日报》记者坦言,公司融资之所以长时间难以落地,“就是因为一直没找到领投方。”另有项目融资人士则告诉记者,在当前市场环境下,不主动承担领投角色,已成为一些机构内部默认的投资策略,“这样的机构事实上还不在少数。” 这也意味着,尽管投资机构整体出手意愿有所回升,但这种仅作为跟投的前置条件,在事实上仍造就了大多数项目融资难的问题。

有人投,但没人领? 从融资方的直观感受来看,当前一级市场的矛盾正在发生位移。 多个项目人士对《科创板日报》表示,近期在与投资机构交流的过程中普遍感受到,表达投资兴趣的机构并不少,但在融资继续向后推进时,几乎都遇到了很难找到机构愿意充当领投角色的问题。项目融资流程因此被不断拉长,在“基本谈妥”和“尚未落定”之间徘徊。 “这轮的融资额几乎都凑齐了,就差一个领投把这轮真正落地了。”有项目融资人士直言。其亦认可有部分机构或以此作为委婉回绝出资的“借口”,“但确实有机构明确表态,内部当前只接受作为跟投出资的要求,甚至有这样要求的投资机构还不在少数。” 《科创板日报》记者注意到,这种现象在非共识赛道的早中期阶段中更为突出。因此可以看到,在具身智能、无人车等高共识或高确定性的赛道,融资依然较为火热,而其他大多数领域中,占更大比例的中腰部区间项目,在这种机构集体观望的情绪中,陷入了融资难的焦灼。 在股权投资中,“领投”通常是指在融资轮次中认购份额最大,负责协议谈判及尽职调查,并对项目估值起定价作用的核心投资机构。也就是说,成为领投方,不仅仅要投入更多资金,更意味着承担起整轮融资的组织者乃至信用背书者的角色,有更高的话语权,同时也可以说是一种投资判断能力的外在体现。 但在市场未来预期仍不十分明朗,整个一级市场景气度还在逐步走出低谷期的阶段,领投意味着的“权”和“责”,影响比重发生了变化。 一方面,因为退出预期和估值的不确定性上升,让项目定价本身变得困难。领投方给出的判断,一旦在后续轮次中被修正,往往更容易受到审视。另一方面,领投也意味着更高的责任集中度。无论是对 LP 的交代,还是对项目后续跟投、资源协调的隐性预期,领投方都更容易成为风险暴露的第一责任人。 “在现在的环境下,领投一旦项目出问题,内部压力会非常大。”多名机构和项目人士都在交流中表达了类似的观察。 一级市场情绪博弈加剧? 多位业内人士指出,领投意愿下降的背后,与一级市场当前资金源头端的结构性变化密切相关。 近年来,国资LP在一级市场中的占比持续提升,同时,国资背景机构直接参与项目投资的比例也在上升,而国资投资决策对合规性、风险可解释性有着更高的要求。 有项目融资方对《科创板日报》记者透露,“有国资老股东明确告诉我们,不能连续在项目的不同轮次充当领投角色,所以即便他们确实有继续支持项目的意愿,也只能等有领投方出现。” 另有项目投资人士则告诉《科创板日报》记者,即便是市场化机构,当前亦表现出尽量回避充当领投角色的态度,“有跟产业方强绑定的机构都明确表示不领投。整体来看,很多机构其实也不是不看好项目,但普遍都更希望能有一个足够分量的背书,有人先站出来了,后面的判断就好做了。” “找领投这件事,有时候已经变成一种风险外包。”上述融资方人士直言,“只要有人先拍板,后面的人就可以对内部和 LP 交代。” 由此,在部分业内人士看来,领投缺位的背后,也折射出当前一级市场情绪博弈成分的上升。在不确定性放大的阶段,机构更倾向于等待市场给出答案,而非率先给出判断。投资决策不再只是“项目是否足够好”,而是“是否已有足够多人一起承担风险”。 这种变化在一定程度上压缩了独立判断空间,也降低了风险投资市场中,原本应该有的风险容忍度。从结果来看,一级市场的“二八定律”进一步强化,热门赛道、头部项目资本热度持续高涨,而需要机构率先做出判断的大多数领域的大多数项目,则面临更长的等待周期。 在不确定性放大的阶段,避险倾向在一定程度上是一种理性的资本选择。但当领投角色的缺失长期且普遍存在,一级市场需要重新回答的,或许已不仅是何时回暖的问题,而是风险投资本身,是否仍然愿意为不确定性买单。 (文章来源:财联社) |

2 小时前

2 小时前

2 小时前

2 小时前

3 小时前

每经记者|吴永久每经编辑|闫峰峰 本周三以来,上证指数连续上涨三天,走出了二次

每经编辑|毕陆名 针对网友发帖吐槽新品“苹果糖”问题多多一事,12月20日,知名奶

临近岁末,中证A500ETF再次成为市场资金流向信号。截至12月19日,中证A500超越沪

当前市场对经济偏弱和日央行加息的担忧过度。(1)经济中长期韧性仍在,且当前股

一、日央行鸽派加息,美联储非鹰派降息,下一任美联储主席人选必须“超级鸽派”。

每经编辑|程鹏 向江林 北京时间20日晚间,仍在交易的加密货币集体拉升,纷纷飘红

每经编辑|程鹏 向江林 12月21日,综合新华社、参考消息报道,在对伊朗扩大其弹道

美国,传出多则新消息! 日前,有美媒爆料称,特朗普政府正在解雇一批由前总统

智谱、Minimax相继通过港交所上市聆讯 12月17日,北京智谱华章科技股份有限公

12月19日晚,港交所网站显示,北京智谱华章科技股份有限公司(简称“智谱”)通过