|

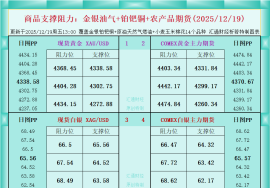

策略摘要 铝:供应端压力仍存,而近期下游开工暂无明显好转,但成本抬升叠加库存相对低位对铝价仍存一定支撑,短期建议中性思路对待。 氧化铝:短期内国内氧化铝市场紧平衡格局延续,现货成交较为活跃。随着广西、山东等地区部分企业的生产恢复,以及供应量小幅回升,下游电解铝企业整体以刚需采购为主,当前价位建议观望为主。 核心观点 ■市场分析 铝现货方面:LME铝现货贴水23.5美元/吨。SMMA00铝价录得19090元/吨,较前一交易日上涨180元/吨。SMMA00铝现货升贴水较前一交易日下降50元/吨至0元/吨,SMM中原铝价录得18970元/吨,较前一交易日上涨160元/吨。SMM中原铝现货升贴水较前一交易日下降70元/吨至-120元/吨,SMM佛山铝价录得19130元/吨,较前一交易日上涨190元/吨。SMM佛山铝现货升贴水较前一交易日下降45元/吨至40元/吨。 铝期货方面:2月25日沪铝主力合约开于18820元/吨,收于19045元/吨,较前一交易日涨270元/吨,全天交易日成交247182手,较前一交易日增加131116手,全天交易日持仓198311手,较前一交易日增加79114手。日内价格偏强震荡,最高价达到19105元/吨,最低价达到18800元/吨。夜盘方面,沪铝主力合约开于19055元/吨,收于19010元/吨,较昨日午后跌35元/吨,夜间价格震荡。 近日铝市场基本面无明显变动,供应端持稳运行,下游刚需采购为主,价格整体受宏观因素及市场情绪较大。宏观方面,近日中央财政宣布将在今年四季度增发2023年国债10000亿元,增发的国债全部通过转移支付方式安排给地方,集中力量支持灾后恢复重建。供应方面,近期内蒙古某电解铝企业新增产能20万吨逐步进入投产周期,预计或于12月达到满产,后续关注3月西南地区降水对生产是否再度产生干扰。考虑到进口铝锭的流入,在不发生突发减产的情况下预计短时间内电解铝供应整体仍存压力。消费方面,初级端消费暂无明显好转,库存方面,截止2月23日,SMM统计国内电解铝锭社会库存63万吨,较上周同期减少0.6万吨,较上周四小幅累库0.4万吨左右,其中无锡和佛山地区铝锭库存增量明显。截止2月25日,LME铝库存较前一交易日减少2000吨至482450吨。 氧化铝现货方面:SMM氧化铝指数价格录得3009元/吨,较前一交易日上涨8元/吨,澳洲氧化铝FOB价格录得337美元/吨,较前一交易日持平。 氧化铝期货方面:2月25日氧化铝主力合约开于3084元/吨,收于3100元/吨,较前一交易日涨44元/吨,全天交易日成交84635手,较前一交易日增加4858手,全天交易日持仓74029手,较前一交易日减少5723手,日内价格偏强震荡,最高价达到3108元/吨,最低价达到3076元/吨。 夜盘方面,氧化铝主力合约开于3109元/吨,收于3113元/吨,较昨日午后收盘涨13元/吨,夜间价格震荡。 氧化铝市场维持紧平衡格局。供应方面,山东地区环保措施对部分氧化铝企业生产影响结束,企业焙烧陆续恢复正常;西南地区部分氧化铝厂进入焙烧检修阶段,而广西个别企业矿石供应紧张问题并未得到缓解,依旧维持压产状态,2月下旬西南某大型氧化铝企业因天然气管道检修,影响焙烧1.2-1.3万吨/天,检修周期四天。考虑到受矿石、采暖季等因素影响,氧化铝复产和新投进程或不及预期,预计供应总量比较难快速大增。需求方面,下游电解铝企业开工持稳,但随着云南地区电解铝企业复产的结束,西南地区对氧化铝的需求增量相对有限,关注后续下游电解铝企业的产能变动情况对氧化铝的需求影响。 ■策略 单边:铝:中性 氧化铝:中性。 ■风险 1、供应端变动超预期。2、国内消费提振。3、流动性变动超预期。 |

1 小时前

1 小时前

1 小时前

2 小时前

2 小时前

每经编辑|杜宇 12月19日,据媒体报道,字节跳动正推进与vivo、联想、传音等硬件厂

每经记者|刘明涛每经编辑|彭水萍 12月19日,A股震荡走强,截至上午收盘,上证指

每经记者|刘明涛每经编辑|叶峰 今日上午,香港证券ETF(513090)再度放量,半日

港股市场智能驾驶概念股集体走强,其中,佑驾创新涨15%,浙江世宝涨近12%,地平线机器

可控核聚变概念12月19日早盘跳空大涨,盘中一度涨超4%,早盘收盘时涨2.9%。个股而

A股三大股指早盘震荡走高,普涨行情再现。 截至午间收盘,沪指涨0.59%,深成指

格隆汇12月19日|A股市场无人驾驶概念股继续活跃,其中,豪恩汽电20CM涨停,汉鑫科技

据央视新闻,当地时间12月18日,总台记者获悉,俄罗斯总统新闻秘书佩斯科夫表示,

白宫和美国能源部的最新声明显示,包括微软、谷歌、英伟达等在内24家顶尖的人工智

商业航天概念股盘初集体拉升,百利电气、腾达科技、国机精工强势封板,万隆光电、